【经济日报·视点】营改增试点的全面推开,体现出用政府收入的“减法”换企业效益的“加法”、市场活力的“乘法”。对于一个涉及我国税收总收入近四成、覆盖1000多万户纳税人的重大税制改革来说,营改增试点的效果会在更长的周期内充分显现——

12月27日,财政部、国家税务总局联合召开媒体吹风会,介绍营改增最新进展情况。

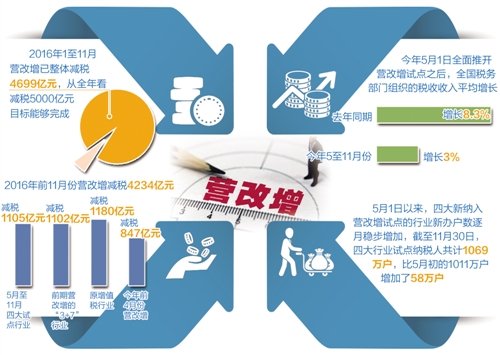

据统计,5月至11月,四大新纳入试点行业累计减税1105亿元,税负下降14.7%。1月至11月营改增减税4234亿元。考虑到城建税及教育费附加和个人二手房减税因素,1月至11月营改增带来的整体减税已达到4699亿元,全年减税5000亿元的目标将能实现。

企业税负明显下降

“营改增减税是实实在在的‘真金白银’,是用政府收入的‘减法’换来了企业效益的‘加法’、市场活力的‘乘法’。”国务院全面推开营改增试点部际联席会议副召集人、国家税务总局局长王军表示。

据悉,自5月1日全面推开营改增试点以来,四大新增试点行业的新办户数逐月稳步增加,截至11月30日,四大行业试点纳税人共计1069万户,比5月初的1011万户增加了58万户。

据统计,5月至11月,四大行业累计实现增值税应纳税额6409亿元,与应缴纳营业税相比,减税1105亿元,税负下降14.7%。其中,建筑业减税65亿元,税负下降3.75%;房地产业减税111亿元,税负下降7.9%;金融业减税367亿元,税负下降14.72%;生活服务业减税562亿元,税负下降29.85%。

这些减税数据是如何分析得出的,能否客观反映全面情况?

“首先是准确界定每一个试点纳税人的行业归属。由主管税务机关对1000余万户试点纳税人逐一核实其经营业务,按照26个小行业的划分口径确定每一户纳税人的行业归属。”国家税务总局总会计师王陆进介绍。

其次,设计专门表格通过纳税人自主申报采集基础数据。在原来增值税纳税申报表的基础上,增加了一张税负变化表,由纳税人自行填报。每个申报期,纳税人既按照现行营改增政策规定计算当期应缴纳的增值税,又假设仍然适用营业税制,模拟计算应缴纳多少营业税,形成一整套基础数据。

同时,开发税负分析平台自动汇总、直接生成税负变化结果,以此汇总形成每一个行业的税负变化情况。

“总的说来,税务总局对外公布的营改增税负变化数据,就是通过上述方法由纳税人自主申报、计算机自动汇总形成的,这套数据涵盖了每一个试点纳税人,是全样本数据,而且细分到每一个试点行业,我们认为客观反映了全面推开营改增试点的全貌。”王陆进表示。

除了这些客观得出的减税数据,王军还通过另外两组数据,来反映营改增实实在在的减税效果。

第一组数据,即5月1日全面推开营改增试点之后,5月至11月全国税务部门组织的税收收入平均增幅是3%。而去年同期同口径的税收平均增幅是8.3%。

“今年GDP的增幅比去年GDP的增幅有降低,但是差异很小,而且今年下半年以来,还有两个拉动税收增长的特殊因素,一是一度出现的部分城市房地产市场过热,二是PPI从9月起结束了连续54个月的下跌,实现了由负转正。在这种情况下,今年税收收入增幅与去年同期相比有5.3个百分点的下降,尽管有不少的因素影响,但无疑全面推开营改增试点企业税负明显下降是最主要的一个原因。”王军表示。

第二组数据,据国家统计局公布的信息显示,今年5月至11月,全国规模以上工业企业的利润同比增长10.1%,而去年同期同口径同比下降1.4%。

“规模以上工业企业利润同期同比的大幅上升,尽管也有多种因素的影响,但无疑全面营改增试点后企业减税明显在其中发挥了重要的作用。”王军表示。

三大效应充分显现

“作为今年推进供给侧结构性改革的重大举措之一,5月1日全面推开营改增试点后总体运行平稳,并且呈现渐行渐好的态势,国内外反映都是好的,改革的效应应当说比我们的预期还要好一些。”王军表示,营改增的效应体现为直接效应、外溢效应和长远效应。

直接效应,也就是减税降负,助企业增效,添市场活力。“全面推开营改增试点,预计2016年全年减税约5000亿元,其中由于可抵扣进项税增加,原增值税行业和已试点行业减税规模已超过新增试点行业减税规模。在当前经济形势下,可有效降低企业成本,激发市场活力,增加有效供给。”国务院全面推开营改增试点部际联席会议成员兼办公室主任、财政部副部长张少春说。

营改增带来的一系列经济社会效应,被称为“外溢效应”。营改增促进了专业化分工协作,一些研发、设计、营销等内部服务环节从企业主业剥离出来后,更加专注于提供某类型服务,成为效率更高、专业更强的创新主体,催生了新技术、新产业、新业态和新商业模式,为实施创新驱动发展战略和推动大众创业、万众创新拓展更为广阔的空间,也为民营经济和小微企业营造更为宽松的发展环境。

“通过打通二三产业增值税抵扣链条,制造业企业外购服务支付的增值税可以抵扣,激发了制造业采购服务的积极性,实现了制造业和服务业的融合发展、互促共进,加快了新旧动能接续转换。同时,税收制度和管理方式的进一步成熟完善,有助于优化资源配置、维护市场统一、促进社会公平,推进国家治理体系和治理能力现代化。”张少春说,营改增还是“放管服”改革的重要内容,有利于降低制度性交易成本,增强企业经营自主性。

同时,营改增不仅是一项重大税收制度改革,而且是一项重大财税体制改革,还是一项重大管理机制的改革,营改增全面推开带来十分深刻的长远效应。“随着时间的推移,将会促进政府与企业、中央与地方分配关系的进一步改善,将会促进市场秩序和运行机制的进一步规范,将会促进企业治理、税收治理、财政治理、经济社会治理等水平的进一步提升,为中国经济社会发展、为实体企业和服务业的发展增添更多的活力和更大的动能。”王军表示。

完善政策优化服务

刚刚召开的中央经济工作会议在部署明年工作时指出,降成本方面,要在减税、降费、降低要素成本上加大工作力度。

“2017年营改增的减税规模会进一步扩大。”王军表示,这主要是由以下3个客观因素决定的:明年有4个月的四大行业减税的翘尾因素;按照营改增政策规定,纳税人2016年购入的不动产当年可以抵扣60%,剩余的40%将在明年同明年购入的不动产60%可抵扣的部分一起进行抵扣,所以减税规模会更大一些;随着政策和征管的不断完善,特别是企业对税制适应性的不断增强、内部管理的不断改进,抵扣的数额也会明显增大一些。

据悉,今年12月税款的申报期将于明年1月16日结束,税务系统将深入做好全面、系统、深入、透彻的分析。

“如果26个小行业的某一个行业真的出现了税负增加,我们将配合财政部及时出台相应的解决办法,确保每一个小行业税负真真正正做到只减不增。对营改增后税负增加特别是增加比较明显的企业,我们将给予高度关注,设身处地为企业的发展着想,从政策完善、服务优化,以及帮助企业完善内部管理上多下功夫。”王军说。

财政部税政司司长王建凡也表示,将依托部际联席会议机制,与相关行业主管部门建立信息共享的平台,广泛搜集各方面对营改增试点的意见和建议,适时开展第三方评估工作,全面梳理和评估营改增试点运行效果,不断完善试点制度安排。

王军强调,要严格恪守“坚决不收过头税、坚决落实减免税”的税收工作原则。“收过头税‘害人害己害长远’,是一条不能逾越的红线;落实减免税、依法减免税‘利人利己利国家’,不管组织收入形势多困难,各级税务部门都将坚定不移地落实好营改增和其他的减免税政策。”王军说。

对于增值税改革和立法进程,王建凡表示,将按照税收法定的要求,结合增值税改革进展,配合有关方面适时启动增值税立法。在推进改革和立法过程中,将统筹研究适当简并税率等问题。

“根据有关方面的材料,2015年各国增值税标准税率基本处于1.5%和27%之间,欧盟国家的增值税标准税率平均数约为21.6%,我国17%的标准税率在世界上总体属于中间水平,但目前的四档税率与其他国家相比属于偏多的。”王建凡说。(经济日报·中国经济网记者 曾金华 崔文苑)