中国已经成为全球第二大经济体,家庭财富总值位列世界第二,财富人口已跃居世界第一(据瑞士信贷银行数据)。家庭财富的充盈和传承,及其所对应的家庭幸福,是绝大部分中国人最重要的人生目标。对标全球发达市场,中国财富管理市场刚刚起航,放眼未来,空间和潜力无限。

为了解中国家庭财富管理市场的现状,厘清行业发展瓶颈,展望行业未来发展方向,由第一财经研究院和金鹿财行联合发起的“财富管理研究中心(W-Lab)”在专业调研的基础上经过深入研究,推出了《中国城市家庭财富管理报告:现状与趋势》。

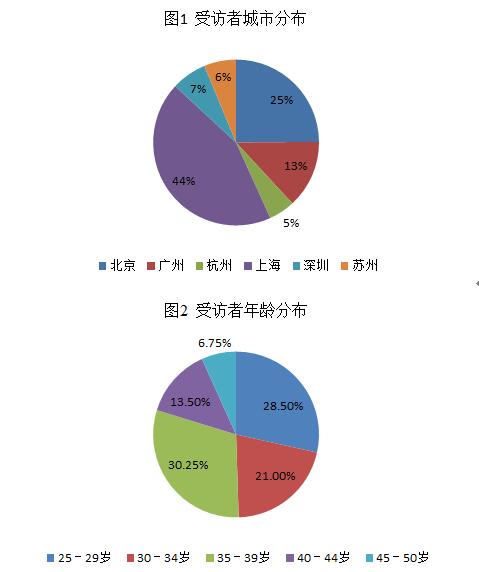

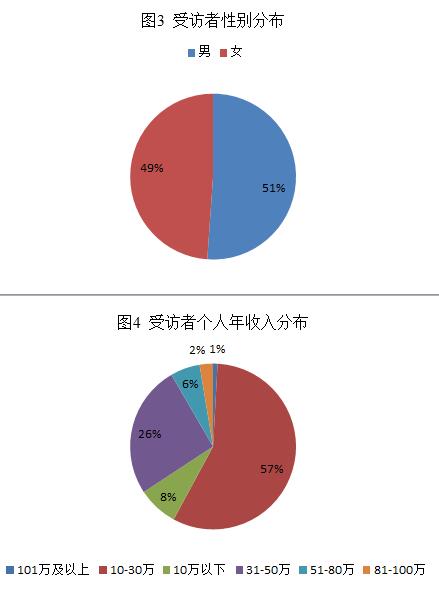

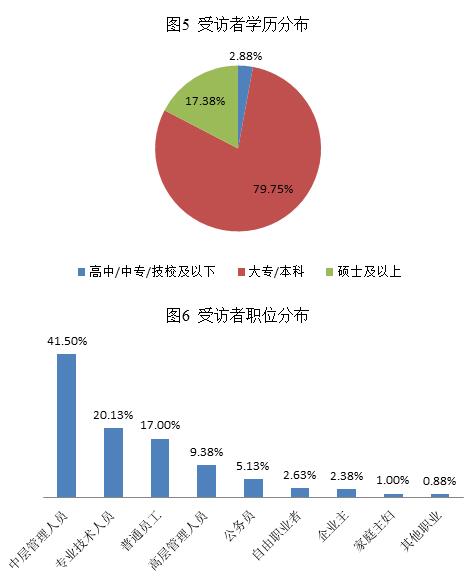

我们将中国理财人群基于安全感的核心需求定义为“四大刚需”:保障、子女教育、退休养老、住房。从四大刚需的角度出发,我们调研了家庭年收入15万以上的财富阶层,共收到800份有效问卷,涉及城市包括一线城市(北京、上海、广州、深圳)、二线发达城市(以杭州和苏州为代表),八成受访者年龄集中在40岁以下,个人年收入10-50万元,家庭年收入15-80万元,七成从事着管理层和专业技术人员的工作。他们大多受过良好的教育,97%的受访者学历在大专及以上。

10大调研发现

通过基于一手调研和数据的研究分析,我们得出以下主要结论。

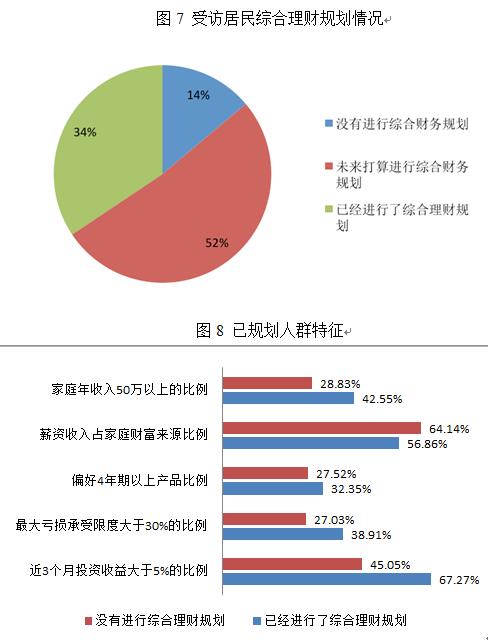

1.绝大多数居民已接受综合理财概念,已规划居民的投资组合更多元化

受访居民中已经进行综合理财规划的居民占34%,如果加上52%的未来打算进行综合理财规划的居民,已经有86%的居民已经接受了综合理财规划的概念。已经接受综合理财规划的居民收入相对较高、财富来源相对多元化,他们更偏爱长期资产,承受风险的能力更强,并且在近期取得了比没有进行综合理财规划居民更高的收益率。

已经进行综合理财规划的居民在储备子女教育资金和养老金方面,不再结构单一、效率低下,除了主流的银行理财产品、定期存款和社会保险外,他们能够更多地使用基金定投、黄金投资、房地产、商业保险等渠道储备资金。

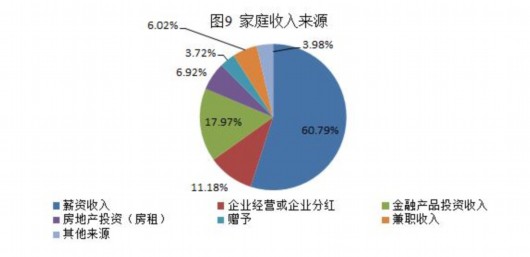

2.金融投资已成主流,投资收益成第二大收入来源

近九成的受访者有3年以上的投资理财经验,有23.95%的家庭支出用于金融产品投资,比例仅次于基本生活开销(38.41%),金融投资已为大多数城市居民所接受。

薪资是当前居民家庭收入的最主要来源,紧随其后的就是金融投资收益。近年来伴随“大众创业,万众创新”政策的不断推开,自主创业并小有所成的人越来越多,企业经营和分红因此成为继金融投资收益之后的第三大家庭收入来源。

3.收入差距造成男性风险偏好显著高于女性

不同性别的居民,理财行为有所不同。调研显示,男性更多从事管理及专业技术职位,女性更多从事普通员工及公务员等职位,职位的差异造成了男女在收入上的差异。超七成女性年收入在30万元以下,收入水平低于男性。调研结果显示男性比女性更愿意加大风险资产投资的比重,我们认为收入差距是造成男性风险偏好高于女性的重要原因。

4.高收入家庭的投资业绩更好,这将加大家庭财富差距

收入不同会导致理财偏好的差异。年收入100万元以上家庭在今年上半年取得高收益(10%以上)的比例更高,并且出现亏损的比例也远低于年收入30万以下的家庭,这可能与他们更易接受专业的投资服务有关。较为成功的投资使得高收入家庭愿意追加更多的风险资产的投资,如果这种情况和表现持续,将会不断加大不同收入家庭之间的财富差距。

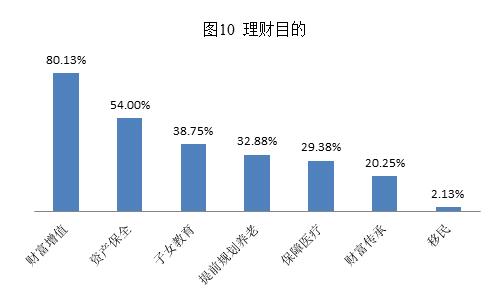

5.财富增值仍是投资理财最大目的

财富增值是城市居民投资理财最主要的目的,资产保全、子女教育、退休养老和保障医疗分列第2-5名。继财富增值这一首要理财目的之后,资产保全的重要性显著提升,这一现象反映出在创造大量财富之后,人们开始思考所拥有财富的安全性。而子女教育、养老规划、医疗保障分列其后,意味着城市居民已经开始全方位思考财富管理对于提升生活品质的重要意义。

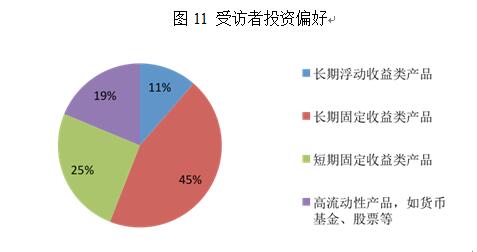

6.固定收益产品更受欢迎

调研发现,城市居民偏爱固定收益率产品,而固定收益率产品中较长期限产品更受欢迎。但如果是浮动收益产品的话,人们往往偏向于选择短期产品。这意味着人们并不是不喜欢长期投资,而是只有收益确定后他们才愿意这么做。这和中国资本市场现状是息息相关的。

7.投资者更看重产品的稳定表现,而非其背后的隐形担保

稳定的产品表现和匹配的风险收益水平是投资者在购买理财产品时的决定性因素,而发行企业的背景和口碑等则被认为影响力较弱,这意味着受访者更看重的是产品的本身而非其背后的隐形担保。这是成熟的表现也可能会埋下风险爆发的伏笔,特别是一些新兴的互联网金融平台,看似稳健的产品表现与相对于传统金融产品更为优越的条件很容易得到投资人的青睐,而一旦这些产品出现问题并且平台本身并非知名企业或拥有强大的股东背景,投资人可能会遭受很大损失。

8.银行仍是购买投资产品的主要渠道,互联网平台受年轻人追捧

从家庭理财的渠道来看,银行介入理财市场的时间最长,凭借其众多的门店数量以及庞大的客户基础占据了投资产品购买平台的首位;证券公司依靠股票市场高流动性、高收益的特色吸引着大量风险投资爱好者;余额宝等互联网平台虽然诞生时间不久但却快速占领年轻人的钱包,成为零钱的最佳安放处。

随着近年来互联网金融的蓬勃发展,与互联网相关的投资平台不断涌现。以余额宝为代表互联网平台、P2P、APP理财平台、网上股权和众筹平台都越来越多地被大众所接受。借由这些互联网金融产品,第三方支付快速渗透到中国城市居民的日常生活中,传统的网上银行虽然仍占据主流的支付形式,但大有被第三方支付取代的可能。

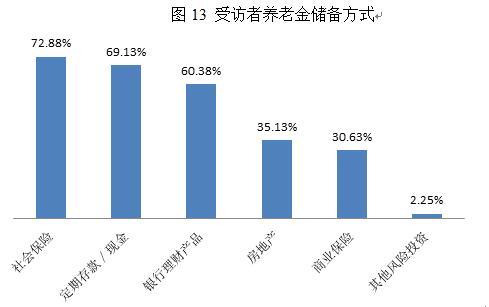

9.大多数人认为养老金需要150到400万,社会保险和低风险投资仍是养老金主要储备方式

到底需要多少养老金才可以“安全”退休?我们的调研显示,大部分受访者预期的退休/未退休消费比率在80%以下,预期养老金介于150到400万之间。如果按退休年龄60岁,平均寿命75岁,养老金年收益4%计算,每年需要消费的金额在13.5万至36万之间,而当前只有为数很少的城市年平均养老金超过3.6万元,中间有相当大的差距需要除社保外的其他资金来填补。

储备养老金是个技术活,大多数受访者采用社会保险、定期存款、银行理财等较为稳妥的渠道。对退休后不想降低生活质量的人来说,太过稳健的投资可能无法实现他们的预期,因此房地产投资和其他高风险投资渠道对这类人群有更大的吸引力。

10.低风险投资是子女教育金的主要储备方式,但随着收入增高,储备方式更多元化

超七成受访者有1个孩子,近一成有2个及以上孩子,从他们的家庭支出来看,孩子越多,家庭基本生活开销、子女教育经费、房屋贷款的支出也越多,子女数量对生活质量的影响非常直接,这也就凸显了储备子女教育金的重要性。随着二胎政策的放开,未来子女数量将会上升,家庭用于子女教育的开支必将随之水涨船高,提前、科学地储备子女教育资金是家庭不能忽视的重要议题。

城市居民当前储备子女教育金的方式较单一,主要集中在银行理财产品和定期存款上,近七成受访者通过银行理财产品储备子女教育资金,选择保险、基金、地产等方式的比例不到三分之一。银行理财产品虽然符合子女教育资金所要求的低风险特征,但其收益率较低,如果教育金储备过于单一地集中在这一品种上,恐怕难以满足未来的教育资金需求。

收入越高的家庭其子女教育金的储备方式越多元化。家庭年收入100万以上的家庭在保险、地产、基金定投、股票甚至黄金投资的比例均高于其他人群。

近年来随着中国经济的腾飞,中国城市家庭的收入不断增长、金融资产得到快速积累,截止2015年3月末的数据显示,中国城乡居民储蓄存款余额达50万亿。伴随着金融资产快速增长的是中国城市家庭对财富管理的迫切需要。从正确的家庭财富管理理念的形成到愈发复杂的财富管理需求再到多元化的理财产品,中国城市家庭财富管理起步虽晚,却正在快速发展并走向成熟。