2014年,中国房地产市场首次出现非外力和政策性因素下的市场下行,投资增速持续回落,房屋销售面积、新开工面积以及土地购置面积等多项指标出现负增长。随着地方政府陆续松绑限购政策、央行放松房贷政策以及降息等,市场出现企稳迹象,销售降幅有所缩小,房价环比降幅连续三个月小幅收窄。未来几年市场走势如何,受到了房地产企业、政府、金融机构及广大购房者的共同关注。

然而,要对市场未来走势做出准确的判断,必须首先对当前房地产市场的现状有一个全面清晰准确的认识。而把握现状要求我们首先理清三个最基本的问题:第一,当前城市住房的存量到底有多少?第二,新增商品住房的供求关系如何,住房的需求构成有何变化?第三,不同城市间的分化程度如何,是否需要采取类似的政策措施?本文试着从这些基本问题出发,在研究市场现状的基础上,对未来的楼市走向进行分析和预测,并提出一些政策性建议,希望能有助于促进住房市场的持续健康发展。

当前住房市场现状分析

1.城镇住房存量到底有多少?

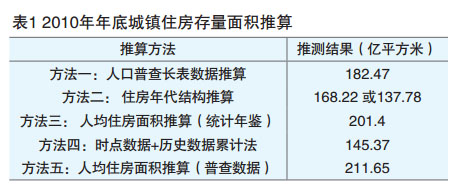

关于我国城镇住房的存量,由于官方机构没有发布此项数据,不同学者采用不同的方法对其进行了测算,但测量结果相差较大。有人以历年商品住宅的竣工面积来推算,认为当前城镇住房存量仅有150亿平方米左右,住宅仍属严重供不应求,因而未来市场仍将保持较快增长;也有人以建筑业的历年住宅竣工面积来推算,认为城镇住房存量已经达到300亿平方米,如果考虑到小产权房,住宅的存量将更大,中国房地产市场已经见顶;还有人以城镇人均住房建筑面积乘以城镇人口来进行推算,认为住房存量在240亿平方米左右,住房问题已得到初步解决。

对于这几种推算方法及结果,个人认为都值得商榷。以商品住宅竣工面积推算,只考虑了商品住宅,但没有考虑到非商品住宅的因素,因而会严重低估市场的存量规模。以建筑业的竣工面积推算,没有考虑到建筑业中住房与城镇住房在统计口径上的差异,因而会出现高估。而以人均住房面积推算看似准确,但由于人均住房面积是以家庭户为基础抽样调查得出的,因而其推算结果仍存在一定误差。

相对而言,我们认为,全国人口普查的相关数据准确性更强,因而可以利用2010年第六次人口普查的相关数据(包括住房的年代结构、人均住房面积、10%抽样的住房总建筑面积等)来对当年的城镇住房存量进行推算,然后结合2011年以来历年城镇住宅竣工面积的数据,可推算出2014年底的存量数据。另外,利用住建部曾经公布过的2005年城镇住房面积数据,结合历年城镇住房竣工面积数据,也可以推算。最终,我们综合分析几种不同推算方法的数据差异,可以推测出一个相对科学合理的住房存量数据。(见表1)

从表1中可以看出,测算出的2010年底城镇住宅存量面积的最高值约为212亿平方米,最低约为137.8亿平方米。可以推定,城镇住房的真实存量应该介于这两个值之间。进一步,考虑到人均住房建筑面积指标是以家庭户进行统计的,不包括集体户,因而数值会偏高。综合各方面因素,我们认为,2010年底我国城镇的住房存量面积约为182.47亿平方米。在此基础上,我们推测2014年底我国城镇住房的存量面积将达到224亿平方米。

由于大家对住房的面积总量感觉比较抽象,我们将其换算为住房的套数就会更加直观。2005年,我国城镇住房的存量套数为1.62亿套,当时的城镇常住人口的家庭户数为1.9亿户,户均住房套数为0.85套;2014年,城镇住房的存量达到2.45亿套,城镇家庭户数为2.64亿户,户均住房套数为0.93套。预计2020年左右,我国将实现城镇居民家庭户均1套房的目标。(见表2)

2.当前市场供求关系与需求构成变化情况

从市场供求来看,自住房制度改革以来,随着住房需求逐步释放,再加上城镇化进程的推进,城镇住房需求较为旺盛,住房供求矛盾较为突出,特别是2003年起,房价出现持续快速上涨。

2010年起,随着保障房建设的提速,市场供求有所缓解。但由于人们对房价的上涨预期强烈,投资性购房比重较高,市场供求依然表现为虚热。2011年,为抑制房价过快上涨,全国共47个城市开始执行住房限购政策,投资性购房需求被有效抑制。但房价上涨预期依然强烈,市场供求关系依然较为紧张,甚至在2013年,北上广深等一线城市房价涨幅超过20%。2014年,住房市场供求关系悄然较变。随着住房信贷政策的收紧,房屋销售突然遇冷,市场供求关系发生逆转,出现明显的供过于求。很多人都认为,2014年是中国房地产市场的一个重要转折点。

然而,通过对相关数据的分析,我们发现,实际上,住房市场供求关系的真正转折是在2010年至2011年。2010年起,商品住宅的销售率出现持续下降, 2014年商品住宅销售率创2005年以来新低,仅为74%。而且,自2012年起,商品住宅的销售率就开始低于2008年金融危机时的水平,这表明,市场供求关系在2012年已经在悄然改变,只不过当时的房屋销售形势仍显得较为火热,因而没有引起大家的注意。

从商品住房需求的总量来看,2010年以来,除2013年增速较高以外,其余年份商品住宅销售面积增速均未超过10%,远低于此前的增长水平。从北京、上海两个重点城市来看,其商品住房销售面积分别在2006年和2007年已经见顶,随后历年的销售面积均未超过该水平。而北京、上海等大城市正是当前中国城镇化的一个缩影,由此推断,在未来几年,我国其它城市商品住房的销售面积也将陆续见顶,商品住房的需求总量将会缓慢下降。(见图1)

从住房需求的构成也可以看出这一点。住房的需求主要包括四大块:一是首次购房需求,主要包括两部分,一个是城市自身人口中的青少年长大,成家立业所带来的住房需求,另一个是城镇化进程中城镇新转移人口的住房需求;二是改善性需求,即随着家庭收入提高和对住房条件要求的改变,从而对住房提出了更高的要求;三是拆迁性需求,即由于房屋拆迁或者是城市更新改造引致原有住房灭失,从而形成对住房的需求;四是投资性需求,即出于投资保值的目的而形成的购房需求。应该说,此前中国房地产市场持续15年的快速发展是与这几方面的需求驱动分不开的。

从近几年的发展趋势来看,住房需求的构成也在发生着较大变化。

首先,首次购房人群规模稳中有升,但需求增长有限。一方面,随着城镇化进程进入中后期,其推进速度将有所放缓,每年城镇人口增加的规模出现回落,特别是城镇化导致的城镇人口净增规模明显放缓。《国家新型城镇化规划》更加强调人的城镇化,这将有助于住房需求的增加。另一方面,从婚房需求来看,其规模主要与1986年-1990年的出生人口紧密相关,而这一时期是我国的第三次生育高峰,年均人口出生率达20‰以上,每年新出生婴儿高达2400万以上,超过此前水平300万以上,这部分人目前大部分已经到了工作和结婚年龄。虽然首次购房的人群规模在上升,但由于这部分群体的购买能力相对有限,随着房价的上涨,这些需求转化为有效住房需求尚需时日。

其次,改善性住房需求上升明显。随着居民收入水平的提高以及户套住房套数的上升,已购房群体对改善住房条件的要求不断增强。“卖小买大”、“卖旧买新”,或者直接购买第二套住房的群体在不断增加。预计未来改善性需求的规模将超过首次购房需求,成为楼市需求的主体。

再次,拆迁性需求规模出现明显下降。据第六次人口普查数据,2010年年底时,城镇住房中1980年以前的比重为5.8%,其总量为11.7亿平方米,这部分住房是在未来有较大拆迁可能的。但受拆迁规范化以及拆迁成本不断上升等因素的影响,拆迁规模和进度将会有所放缓。而且,越来越多的家庭会选择原地回迁或者异地安置住房的方式进行,他们对商品住房的需求将明显减少。由于全国的拆迁数据没有公布,我们以上海市为例(见图2),2005-2009年是上海居民住宅拆迁规模较高的时期,2010年后明显下降,2011-2013年更是屡创新低,其拆迁规模低于2000年以前的水平。上海作为中国整个房地产发展的缩影,其发展走势也代表着全国市场的未来趋势。

最后,投资性购房需求出现明显回落。这主要有三个原因:一是限购政策的影响,导致部分城市的投资性需求被强迫退出;二是随着互联网金融的兴起,投资理财渠道增加,吸引部分闲散社会资金进入;三是随着不动产统一登记制度和房地产税的推进,整个社会对未来的房价下跌预期增强,房地产投资的预期收益下降,导致这部分资金转向其他渠道。据有关调查显示,近两年,城镇住房的投资性购房比例已由此前的接近20%下降到5%左右。

需要特别说明的是,上面所分析的都是对整个住房的需求,而商品住房只是其中的一部分,除此以外,保障房、二手房、租赁房等也是满足居民住房需求的重要途径。从近年来商品住宅竣工面积占城镇住宅竣工面积的比重来看,基本稳定在73%左右,这表明,在新增住房需求中,只有73%左右是通过商品住宅来实现的。

3.不同城市的分化情况

房地产市场具有区域性较强的特点,在整体市场出现调整和回落的时候,不同城市将出现明显的分化。

从2011年以来35个大中城市商品住宅销售面积的增速来看,2011年,有19个城市出现负增长,2012年为10个,2013年为6个,2014年前11个月为29个。不同城市间的差异一直存在。2014年前11个月,35个重点城市中有29个城市的商品住宅销售面积出现下降,其余六个城市则保持增长。其中,北京、福州、长沙、沈阳、哈尔滨、贵阳、大连等七个城市房屋销售低迷,销售面积降幅超过20%。而与之形成鲜明对比的是,兰州、银川、武汉等城市涨幅较大,特别是兰州,销售面积增速高达99.5%。

对于当前不同城市的分化趋势,我们既要看到有必然性,也要考虑其差异性。对于2014年的房地产市场调整和市场供过于求,不同城市之间可以分为两种情形:一种是绝对过剩,即住房的供给绝对超过了实际需求水平,即使市场回暖,供求关系也难以迅速改变;另一种是相对过剩,即供过于求只是受政策限制和预期的影响,住房需求被大量抑制,因而出现暂时性和相对性供过于求,一旦政策限制取消,市场预期发生转变,住房需求将被大量释放,市场会重新恢复供不应求的状态。

从一、二线城市与三、四线城市之间的对比来看,当前一、二线城市多数属于相对过剩,如北京、上海等城市就属于此类,其潜在需求仍较为庞大,只不过受预期影响及购买能力限制,需求暂时没有得到释放。而部分三、四线城市则属于绝对过剩,如鄂尔多斯、营口、常州、榆林等属于此类,这些城市的住房供给已经严重超出了其承受水平,“鬼城”、“空城”等就是其典型表现。从2014年下半年央行放松房贷政策及降息以来各城市的反应来看,一线城市及部分二线城市上涨更加明显。从四季度重点城市的商品住宅签约面积数据来看,北京、天津、广州、深圳、南京、长沙、南宁等城市的环比涨幅均超过50%,回升趋势较为显著,上海、杭州、厦门、武汉、成都等城市的环比增幅也都超过了20%。