近期,有关福耀玻璃董事长曹德旺到美国办厂,称“中国企业税负比美国高35%”的话题不断刷屏,引发各界持续热议。抛开降成本本就是供给侧结构性改革的五大任务之一,近期召开的中央经济工作会议再次要求在降税、降费、降低要素成本上加大工作力度不提,让我们扎根于实情,用真实的上市公司公开信息、财务数据等,还原真相,从多个维度来观察和把握:曹德旺赴美投资,到底是“走”还是“跑”,是“走出去”还是“跑路”,如果理解错了,差的可不是一点半点。

看公司财报:福耀在国内享受各种税收优惠

首先,从福耀玻璃自身的财报披露信息,可以算算企业在中美两国究竟哪个税负更高。

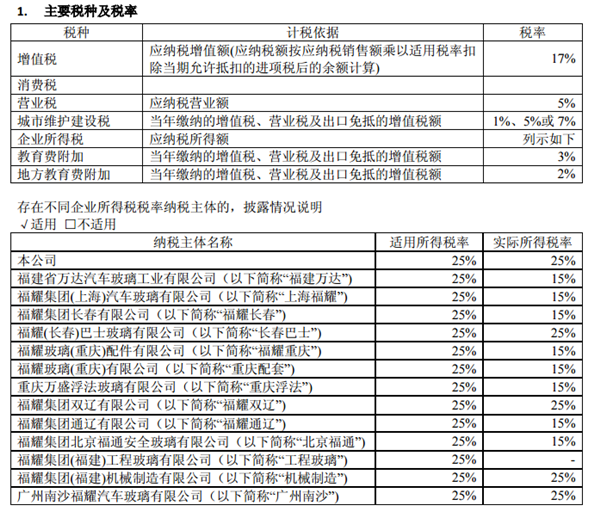

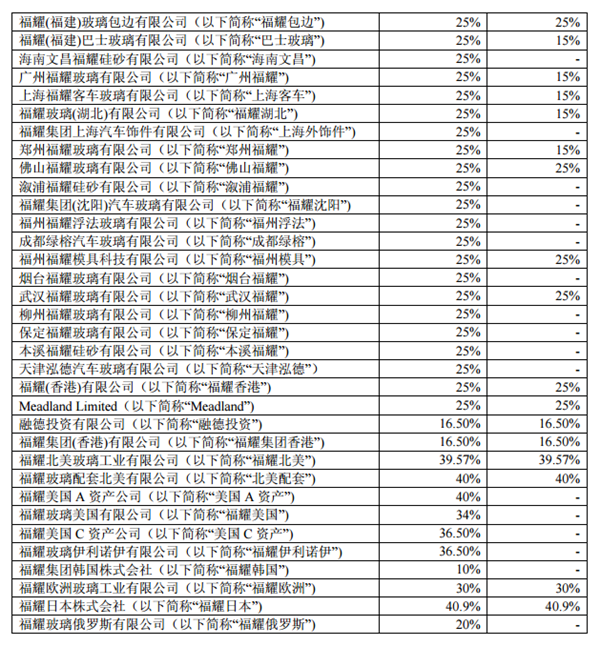

在美国,各州的所得税率是不同的,平均下来并非35%那么简单。根据福耀玻璃2015年度财报披露,其建在美国的公司,除尚在筹建阶段无利润的企业无需缴纳企业所得税外,其他的企业根据所处的州政府的不同所得税率从36.5%-40%不等;而国内的企业虽然适用的企业所得税率均为25%,但因为享受各种税收优惠政策,基本实际税率均在15%左右。

其财报披露的主要税种,可以看出除增值税、营业税属于流通税种外(营改增后就只有增值税一个税种),最主要的大税是企业所得税,其他都是附加小税种。

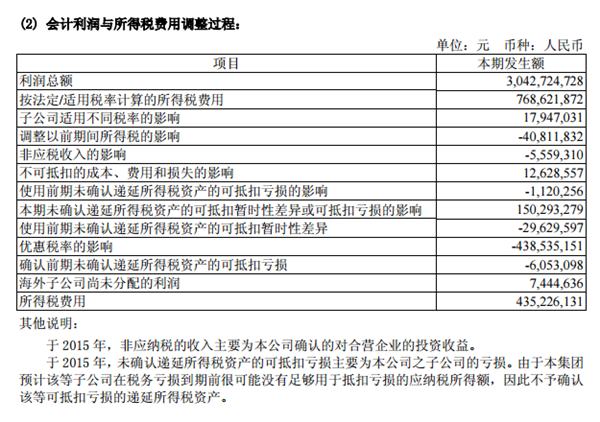

公告披露,福耀玻璃2015年度的利润总额是304272.47万元,如按照美国的40%税率计算,应交企业所得税是121708.98万元,但是福耀玻璃披露的所得税费用是这样的:

即便不考虑国内的税收优惠政策,全部按照25%的所得税率计算的应纳税额76862.18万元,也要比按美国税率计算少交44846.8万元,何况通过会计利润与所得税费用调整后的该项费用仅为43522.61万元。而此变化的最大原因,来自优惠税率的影响额为43853.51万元。考虑这部分减税原因,比在美国总共少了88700.31万元。

当然,有人可能要说,相比美国没有其他税收成本,我国还有增值税等,那么国内少缴的所得税是否可以弥补其他税种的成本呢?

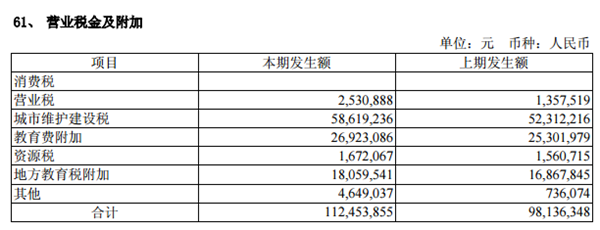

如果以费率是全国一致的教育附加费进行倒推,福耀玻璃2015年度增值税应纳税额是2692.30万元(教育附加费)/3%(费率),即89743.33万元。其实际增值税税负率是6.76%。

剔除附加税费的影响,仅比较所得税、增值税等主要税种的成本,其实企业在中美两国的税负成本差距并不大,国内少缴的所得税与增加的增值税基本持平(多交89743.33万元增值税,少缴88700.31万元所得税)。而加上国内额外的11245.38万元附加税费,比美国的实际税负成本高约10%,远比一些媒体报道的35%低很多。

实际上,中美税制差距较大,美国的税制结构以直接税为主,中国以间接税为主,单纯用额度比较并不科学。更重要的是,党的十八届三中全会已经确定了“从以间接税为主向直接税为主”的税制改革方向,所以,我们更应该呼吁的是坚定税改目标,向全社会传达出清晰的信号,营造良好的税收法治环境。