4. 无形资产贸易和基于全球价值链的国际贸易整体框架

许多国家专业化从事价值链中一个或者某几个环节。因此,一个产品的增加值并不是完全属于一个国家,而是分布于全球价值链上的不同国家。在单一国家价值链的情况下,整个产品除了出口目的地国家的销售利润外的所有增加值都由一个国家获得。根据Constantinescu et al.(2018) 和世界银行et al. (2017),在2014年,约三分之二的国际贸易在到达最终消费国之前涉及到超过两次的跨境生产。

由于全球研发资源高度集中于少数几个工业化国家(World Bank,2017; OECD, 2017),新的知识创造仍然是这些工业化国家的特权。根据世界知识产权组织(WIPO)统计,截至2017年,世界排名前25的创新国家除中国外全部都是发达国家。而,中国是在2017年第一次进入这个排行榜。与此同时,有的国家有一个强大的国际化的商业服务产业,比如英国,还有一些国家则发展出了一系列具有国际声誉的品牌,如法国、德国、日本和意大利。于是,发达国家更倾向于出口知识(想法、技术、商业模式、营销、品牌管理、商业服务和一些售后服务)和知识密集零部件,同时进口制造品。与此同时,发展中国家倾向于出口制造品,同时进口知识密集产品、服务或者通过各种知识贸易获得知识本身。在获得增加值方面,大部分产品的增加值分布符合微笑曲线,特别是单位劳动力增加值微笑曲线。然而,无形资产在全球价值链上获得的价值占比高于实物资产,且逐年递增。2014年无形资产的收入占全球所有制造业产品的32%,几乎是有形资产的两倍(WIPO, 2017)。

Corradoet al. (2012) 关于发达国家无形资产和增长的文章中使用了一个两部门模型,一个上游知识生产部门和一个下游知识应用部门。上游部门利用免费的基础知识(概念和想法)生产“完成的”想法和商业知识(如蓝图)。另一种理解这个模型的方式是,一个部门是“创新”,另一个是“生产”或者“终产品”。Corrado et al. (2012)认为常规的GDP增长率是不包含创新的投入的,直到这种投资资本化才会同时反映两个部门的生产。由此,无形资产代表了一种非常重要的经济增长资源和价值创造驱动因素。

基于Corrado et al. (2012) 和Haskel 和Westlake(2017)发现的无形资产(知识以及其他形式的无形资产)的重要作用,本文提出一个全球价值链视角的国际贸易模型,同时包含产品和知识(包括技术、管理、营销知识)的国际贸易。我们从一个简单的两国家两部门模型开始。国家A出口知识进口制造品,国家B出口制造品进口知识。于是,国际贸易(贸易平衡)是价值链上无形资产贸易和产品贸易的结合。

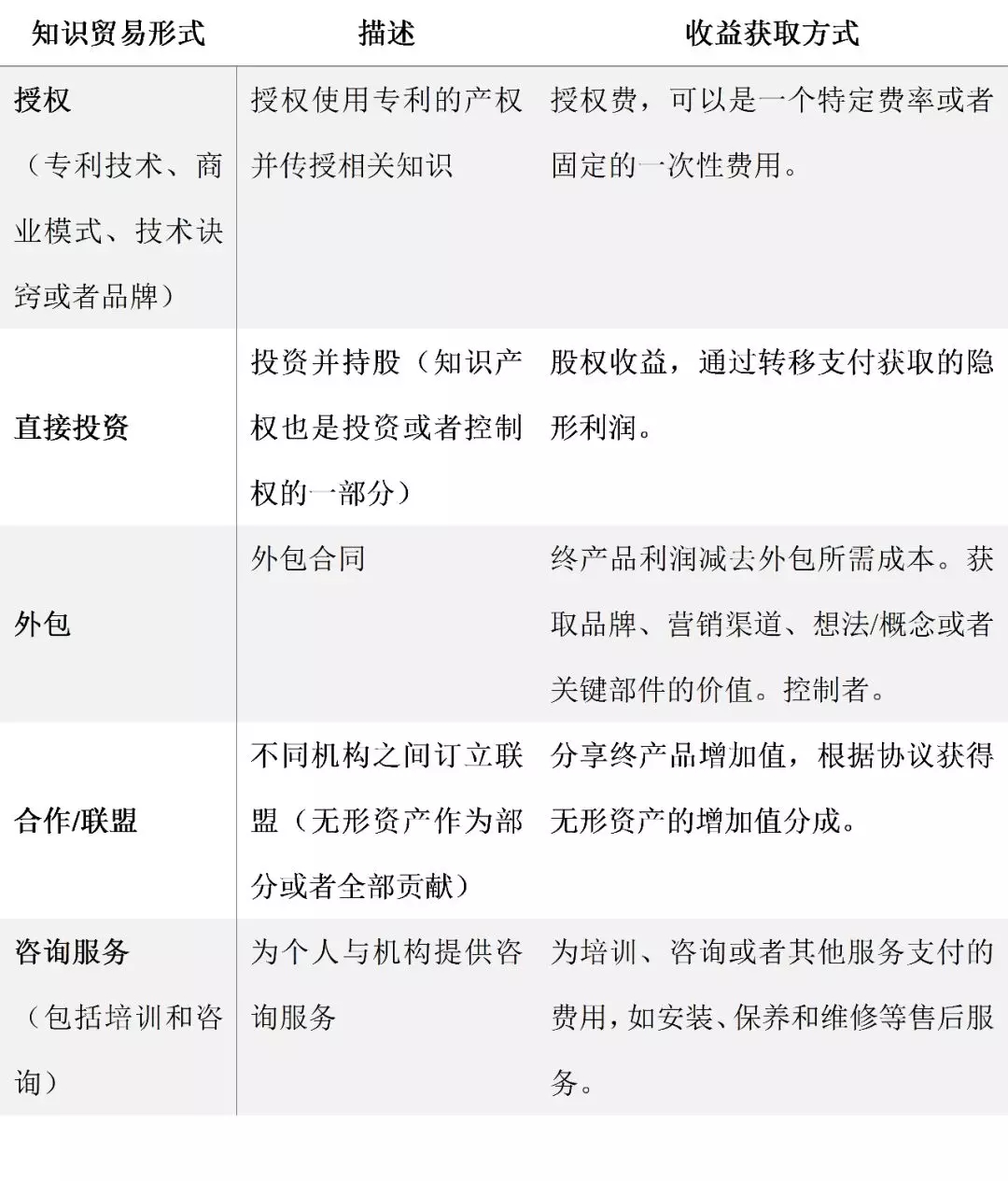

令这种贸易更加复杂的是,无形资产贸易有时会以不同的甚至更复杂的方式出现。一般来说,无形资产(知识与品牌)的贸易有五种形式:授权、直接投资、外包、合作/联盟和提供咨询服务。这些方式在价值链上以不同方式获取增加值(总结如表1)。

表1:知识贸易的不同形式和收益获取方式

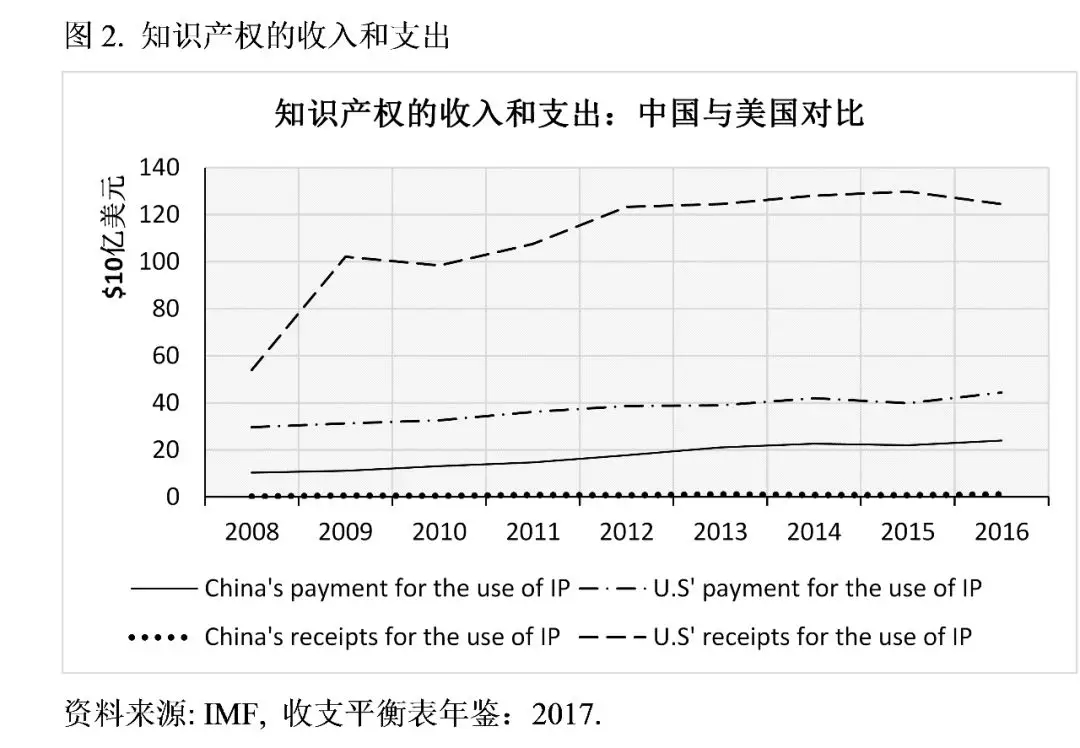

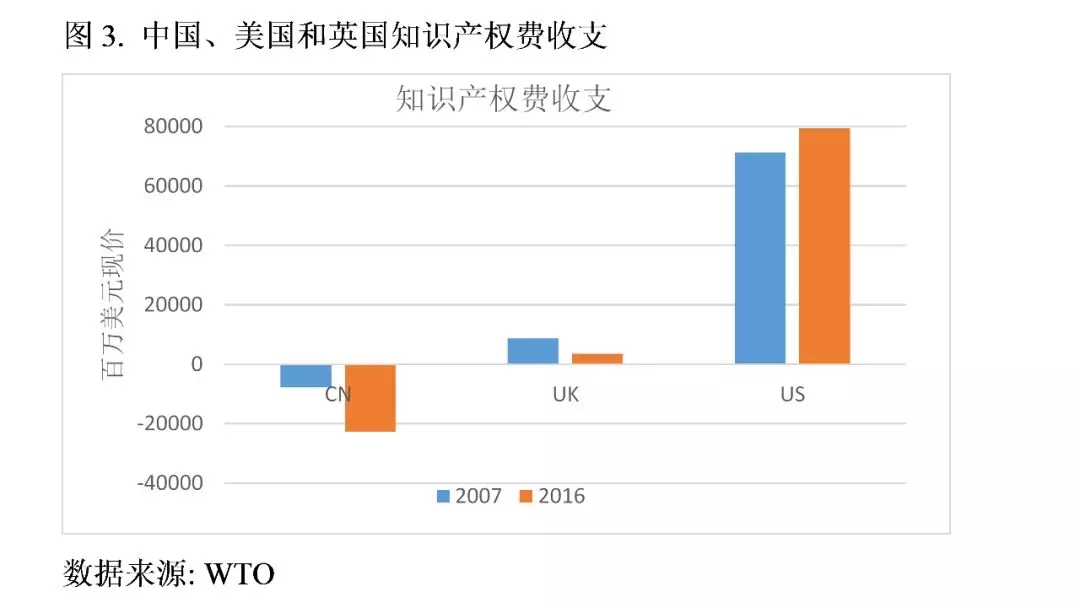

授权是一种常见的无形资产贸易方式。这种贸易方式适用于多种无形资产,包括技术专利、商业模式、无专利的技术窍门和品牌等。在获得授权费后,知识产权的所有者可以向其他单位授予知识产权的使用权(如专利、商标、工业流程和设计等机密和特许经销权),也可以通过许可协议授权其使用原版(如书籍文章、计算机软件、影像作品和音像作品的版权)以及相关权利(如现场表演、视、有线电视和卫星广播) (IMF, 2017)。除了直接授权外,有时也会出现公司间交叉授权,允许彼此使用对方的特定专利技术。这种交叉授权多用于电子产业,因为生产电子最终产品需要的众多专利往往属于不同的公司或组织。在2016年,全球专利支出达到22385亿美元。中国支付了130.4亿美元用于购买外国的专利授权,同年获得了10.8亿美元的专利授权费。相比之下,美国支付了443.9亿美元的外国专利费用,同时获得了1244.2亿美元的专利授权费(如图3)。

外商直接投资, 在许多情况下,特别是公司拥有知识产权时,公司可能会利用知识产权结合物质资本(包括金融资本、机器设备和营销知识)以外商直接投资的方式在外国成立公司或者制造/服务单位。这种外商直接投资既可以是全资子公司的形式,也可以是与当地合作伙伴成立合资机构。知识产权所有者的商业/金融能力越强越有可能用外商直接投资的方式而不是专利授权的方式获取知识产权的价值。一般来说,知识产权所有者中,商业机构比学术研究机构更有可能采取外商直接投资的方式。常见的案例包括西门子、大众、梅赛德斯奔驰、通用汽车、通用电气在中国和其他发展中国家成立的合资或独资子公司。

知识产权所有者通过几种方式从合资企业中获得知识产权投资的回报,如:分红,企业增长带来的资产增值,以及利用转移支付在别处获得的利润。在2016年,美国最好的互联网科技企业中:亚马逊从网络服务中获得了122亿美元,其中海外市场运营获得了440亿美元,eBay从国际市场运营中获得了51亿美元,谷歌获得了474亿美元[3]。2016年同年,类似企业的英国分支机构的利润为:微软12亿美元,英特尔55.4亿美元,Cisco 117.8亿美元[4]。在一篇关于美国跨国公司“离岸利润转移”的论文中,Guvenen等(2018)定义离岸利润转移是“跨国公司把本该归为美国母公司的利润归集到其他国家分公司名下的行为。而这些利润转移被记录在初次收入账户下,列为不影响GDP的美国海外资产收益”。他们建立了一种新的考虑利润转移的增加值测算方法,并且发现“考虑利润转移的影响后,总生产率增长率1994到2004年提高了0.09%每年,2004到2008年提高了0.24%每年,2008年后降低了0.09%”。利润转移带来的影响在研发密集产业尤为突出,表明极有可能是研发带来的无形资产帮助了利润转移。在2000年代,考虑利润转移后的研发密集产业的增加值增加了高达8%。

--------------------------------------------------------------------------------

[3]数据来源:各公司官网年报。

[4]数据来源:FAME数据库。

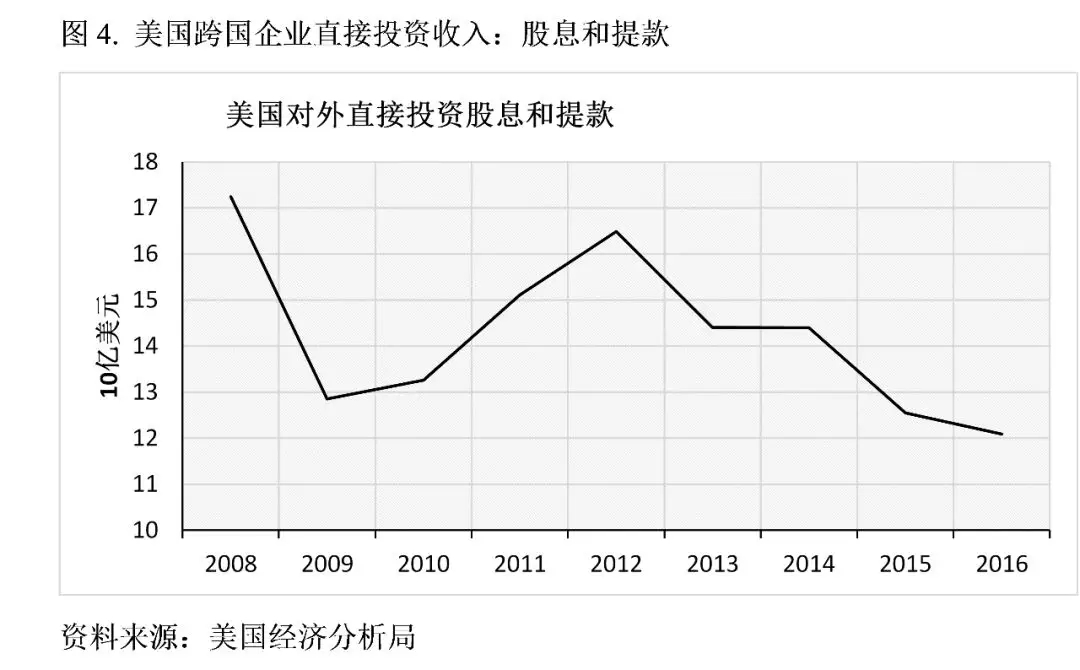

图4是美国跨国企业2008到2016年间的股息和提款。股息和提款以及再投资收益是两种主要的资产投资收入。股息和提款是分配给企业所有者所投入的资产的收入。企业支付股息给资产的所有者,股息就是所有者或者股东的收益。美国股东或者所有者获得的股息和提款值从2008年的172亿美元减少到2016年的120亿美元。这部分美国对外直接投资(OFDI)的收入相比美国的OFDI总量来说非常小,相比美国的知识产权和商业服务收入也非常小。美国OFDI令人意外的低收益的可能的原因就是美国跨国公司处于再投资或者避税等缘故,并未全部传回美国本土。

在投资所在国,如中国2015年,除港澳台的外商投资企业利润达到9957亿元人民币,港澳台商投资企业利润5948亿元人民币。表2列出了中国规模以上工业企业2008年到2015年的利润。近半数的外资企业在年报中称它们经营亏损。根据中国国家税务局的报告,三分之一的外资企业亏损是经营问题,而其他则是由于非正常原因,如转移支付。