表2. 中国规模以上工业企业利润

外包。近年,外包越来越成为广泛应用的国际生产方式。有些技术和设计所有者选择向一个或者多个供应商外包产品制造环节。同时,这些所有者通过投资运营研发设计活动来控制价值链。比如,苹果公司拥有专利和设计等知识产权,并控制品牌和营销渠道。2017年世界知识产权报告(WIPO, 2017)称,苹果手机价值链上,苹果公司获得了苹果手机售价中42%的收入,其余22%为材料费用,15%为配送零售费用,5%为知识产权授权费,5%为其他;而其余只有1%是中国劳动力支出。类似的,华为和三星分别获得了各自手机42%和34%的价值链增加值(WIPO, 2017)。

外包不仅仅出现在技术密集型的电子产业也出现在其他产业。比如,在咖啡价值链上,知识产权包括农民拥有的农业生产技术和商标、技术窍门、加工与交易中的贸易机密,以及烘焙调味中的工业设计和窍门。在这个全球价值链,品牌被越来越多的当成差异化工具(WIPO, 2017)。

外包在服务产业中也非常普遍,特别是那些专业或商业服务可以拆分,而且远程服务在数字技术条件下变得切实可行的产业。比如,在商业服务产业,跨国公司拥有品牌和流程设计知识产权同时将财务部门外包给印度和东南亚的承包商。

在这个模型里,知识产权的价值是最终产品去除总成本和外包成本后的净利润。知识产权的所有者可以不通过直接投资就在全球价值链不同环节获得专利、设计、品牌、贸易机密和技术窍门的价值。这些所有者可以是价值链的控制者(如发达国家的跨国企业)或者参与者(包括发达和不发达国家的企业)。

需要注意的是,通过外包获得的知识产权的价值不仅仅发生于发包与承接国家。因为最终产品是全球销售的,而知识产权的价值被包含于最终产品之中,无论是否通过承接国家,这些产品既出口到外包承接国家也出口到世界各地。如果终产品是通过全球子公司销售的话,出售国家的收入表现为返还到母公司/总部的分红。比如,苹果公司美国部分无形资产产出价值的收入既包括苹果手机产品中包含的知识产权出口到中国的,也包括出口到世界各地的。所以,这部分收入应当从世界各地以分红的形式转移回美国总部。然而,这个部分是母国非常难以监管的。跨国公司有理由不转移这部分利润回母国。

合作。知识产权的所有者可以与其他公司和机构形成合作或者联盟。无形资产在这种情况下被当做一种资产。相应的,价值获取的方式为根据无形资产在联盟总资产中的占比获得最终产品增加值的一定分成。这种方式不同于外商直接投资且不需要股权投资。这种贸易方式由几种不同形式。比如,供应方可以授权专利但是并不把它转变为股权或者授权费,相反,知识产权所有者获得事先约定好比例的最终产品销售收入的分成。另一种常见模式是所有参与方建立一个平台,共同进行研发活动,如果研发成功,这个平台会继续进行生产和商业化。这种方式可能需要双方或者多方合作。一个例子是Sematech,它是一个美国半导体技术平台,包括美国的公司,后来还包括一些其他国家公司(Walsh et al., 2016)。另一个例子是中国的3G开放平台,它包括了大唐、华为、中兴、西门子和一些小型美国公司 (Mu和Lee, 2005)。

咨询服务是一种通过培训、咨询服务、售后服务、安装和运维等向个人和组织知识转移的方式。知识产权由所有的接收者分享(尽管所有者仍然持有知识产权)。知识产权的价值实现是通过咨询费用实现。

IMF定义服务收益为无形资产产品可同时生产、转移和消费的经济产出。2016年,服务的国际支出已经达到37770亿美元之多。中国支付了4526亿美元用于进口服务,同时收入出口服务费2084亿美元。相比之下,美国支付了5047亿美元的服务进口费,同时收入了7524亿美元出口服务费。图5是中美商业服务进出口。图6是美国、英国和中国的商业服务贸易净收支。对比中美两国的保险和金融服务和信息通信技术服务(附录1)也呈现类似的关系。相比于其他形式的知识产权价值获得方式,咨询服务获取的价值比较低,一部分原因是因为这种形式的知识产权的独特性和不可复制性更差。

值得注意的是,由于知识的公共品属性,无形资产的贸易也会在全球价值链上,同行业、集群和地区产生外部性和溢出效应。一般来说这种溢出和外部性对当地经济是正向的,但是测量起来很困难。

一体化的测量统计框架

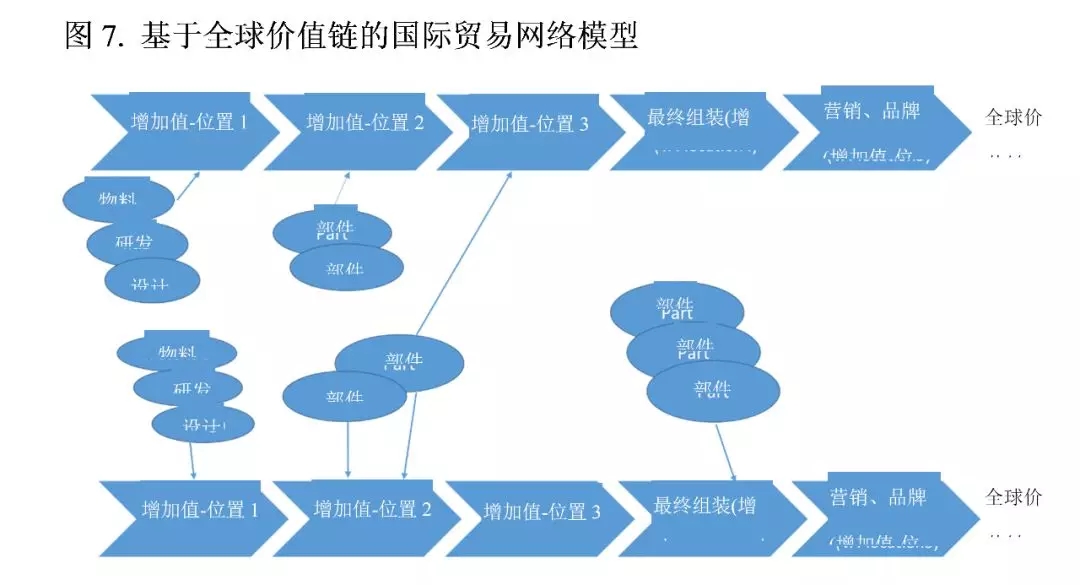

所以,如果我们同时考虑产品和无形资产贸易,并且假设无形资产贸易在本文提到的所有方式中都会发生,国家贸易关系不再是线性的2×2模型,而是“蜘蛛”或者“蛇形”等网络模型(Baldwin和Venables,2013) 。我们必须用更复杂的网络模型来考察贸易,这使得追踪无论是无形资产还是有形资产的贸易流都颇具挑战,因为这些贸易流交织成了一个多环节、多边贸易网络(如图7所示)。

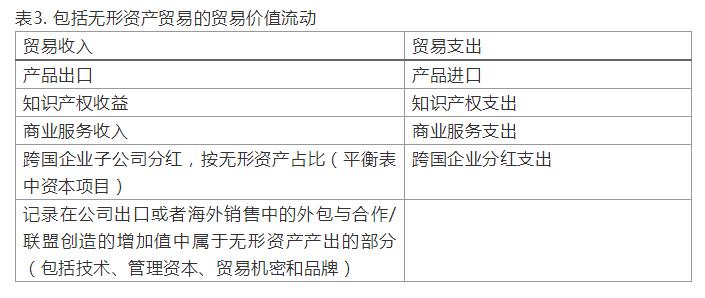

无论网络模型如何复杂,如果我们只考察两国,A和B,之间的贸易关系,那么国家A向国家B的出口应当包括:

(1) 记录在国际收支平衡表经常账户下“贸易平衡表”中的产品出口,

(2) 经常账户下资本项目中无形资产授权产生的授权费用,

(3) 经常账户下资本项目中知识产权或知识密集型服务贸易的收益

(4) 经常账户下无形资产形成的资本和对外投资获得的资本项目收益,

(5) 记录在公司出口或者海外销售中的无形资产通过外包、合作/联盟产生的增加值(技术、管理资本和品牌)。

相应的,国家A从国家B的进口应当包括1)产品进口,2)知识产权支出,3)无形资产密集的服务支出,以及4)跨国企业子公司对母公司的资金转移(详见表3)。

跟踪记录表3中第四、五项贸易收入是最具挑战的。基于避税等各种考虑,跨国公司有可能会转移价值到低税率的国家。基于战略的考虑,跨国公司有可能会吧收入直接投资到第三国家。因此,跨国公司母国很难跟踪监管这些经济活动。第五项贸易收入理论上是可以观察到的,而实际上却很难,观察成本很高。因为这需要我们跟踪全球价值链的每一种货物,基于每一步生产所需的复杂的投入品计算增加值。同时,在很多情况下,一个强势的知识产权所有者会根据知识产权、产业、市场、合作伙伴和目标市场的特点利用各种方法来获得知识产权的收益。这就使得跟踪和记录知识产权收益更加困难。即便如此,本文的分析框架在传统的国际贸易基础上考虑了无形资产贸易,因此能够帮助我们理解更完整宏观的二十一世纪的国际贸易图景。产品贸易的平衡不再是一个好的测量贸易关系的指标,甚至包括服务贸易在内也远远不够。无形资产贸易的多样化应当也被考虑进来。一个可能的解决办法是利用数字技术(如物联网和大数据)和全球价值链上公司的可靠的自陈系统。而这个新框架和数据收集工作成功的一个非常重要前提条件是通过国际合作达成一个统一标准和可行的实施方案。

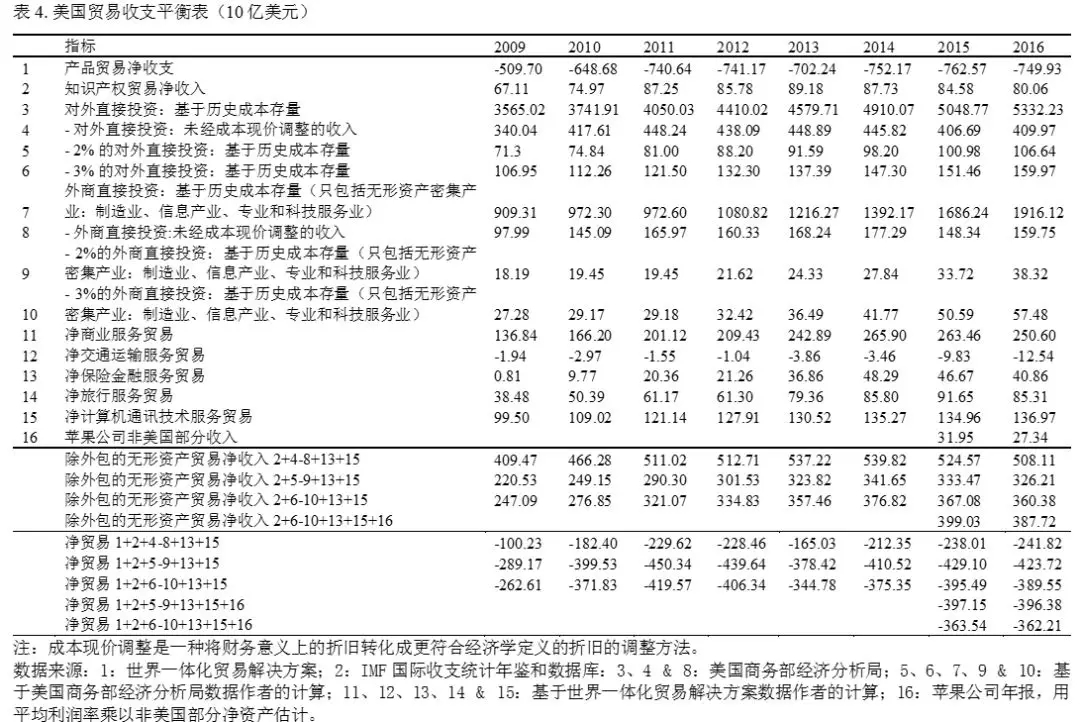

以美国总体贸易收支为例,表4列出了详细的产品和无形资产贸易项目。知识产权净收支的数据来自于IMF。商业服务数据来自于世界一体化贸易解决方案。美国对外直接投资(OFDI)和外商直接投资(FDI)来自美国商务部经济分析局。由于交通运输服务可能包含较少的无形资产贸易,最终无形资产贸易中只计算了保险与金融服务和计算机、通讯和其他服务贸易。由于FDI中包含的无形资产净收益并没有统计数据测度,我使用几种不同的测度来近似代表它。其中,我假设美国无形资产平均净收益为对外投资总额的2%或者3%。另一方面,其他国家对美国直接投资中也包含了美国的无形资产进口。由于美国在许多行业无形资产都处于领先地位,为了剔除与无形资产贸易无关的FDI,我仅仅计算美国无形资产密集产业的FDI,既:1)制造业,2)信息产业,3)专业、科技服务业;然后以这些产业FDI总额的2%或者3% 来近似估计其他国家对美国FDI的无形资产平均净收益。当然,这是一个假设的比例,而且可能如Guvenen等(2018)发现的在不同产业变化非常大。另一种对无形资产通过FDI进行贸易的净收益的估计是美国OFDI和FDI未经成本现价调整的收入(见表4)。最后,无形资产贸易收入中的外包收入由于难以追踪且没有比较完整的数据,所以我仅收录了一家跨国公司,苹果公司,的公开年报数据和在WIPO (2017)发表的严谨的研究数据为例。

根据表4,考虑了无形资产贸易收入后,2016年美国的贸易净收支(包括产品、知识产权、保险和金融服务、计算机通讯和其他服务,以2%收益率计算的OFDI存量净收益和以2%收益率计算的无形资产密集行业FDI存量净收益,以及苹果公司的非美国部分收入)为3963.8亿美元逆差,比 7499.3亿美元仅以产品贸易计算的逆差减少了近一半;2015年美国贸易净收支为3971.5亿美元逆差,而不是7625.7亿美元。需要注意的是,以上计算并未考虑除了苹果公司外的通过外包活动产生的无形资产贸易。并且,以上计算假设OFDI和FDI包含的知识产权收益为存量总额的2%。如果知识产权收益率上升到OFDI和FDI存量总额的3%,美国贸易逆差2016年会减少到3622.1亿美元,2015年减少到3635.4亿美元。